Лига защитников пациентов

oбщероссийская общественная организация

Новости

Россия расплачивается за ошибку в выборе модели финансирования и организации здравоохранения

По данным Росстата, за период 1992–2012 гг. общее число лечебных учреждений в стране сократилось более чем в 1,5 раза

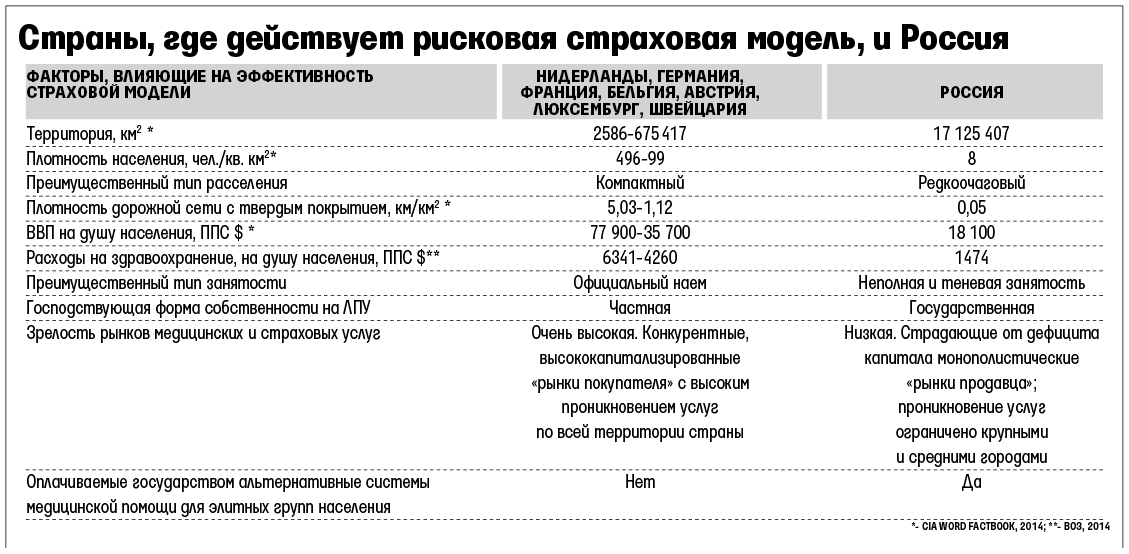

Реформы российского здравоохранения длятся почти четверть века: ориентиром для принятого в 1991 г. закона «О медицинском страховании граждан в РСФСР» (как и всех последующих законов и новаций, включая «Стратегию-2020») стала так называемая «конкурентная рисковая» модель ОМС, родина которой – страны, исторически ориентирующиеся на систему социального страхования Бисмарка (Нидерланды, Германия, Франция, Бельгия, Австрия, Люксембург, Швейцария). Успешный опыт этих стран позволил выдвинуть выгодную для нарождающегося страхового рынка гипотезу, что и в условиях России страховой механизм, конкуренция между страховщиками и между лечебно-профилактическими учреждениями (ЛПУ), государственно-частное партнерство и соплатежи населения не только повысят качество и доступность медицинской помощи, но и сделают медицинскую инфраструктуру как минимум самоокупаемой.

Однако, несмотря на поддержку государства, многократный рост бюджета системы ОМС и более чем достаточный ресурс времени, эта гипотеза не нашла подтверждения – страховая медицина в России «так и не заработала», это признают все. Система ОМС не стала страховой: ее «страховщики» не управляют рисками финансирования и организации медицинской помощи, не формируют и не инвестируют резервы, зарабатывая на посредничестве. Не стала она и эффективной: все годы реформ имеют место ножницы между ростом бюджета ОМС и падением доступности медицинской помощи населению – финансовой, транспортной и организационной. По данным Росстата, только за период 1992–2012 гг. общее число ЛПУ в стране сократилось более чем в 1,5 раза (в сельской местности – более чем в 2 раза), и после перехода на так называемое одноканальное финансирование этот процесс «оптимизации» еще более ускорился. При массовых опросах более половины анкетируемых указывают, что вынуждены заниматься самолечением, а 35% национальных расходов на здравоохранение составляют вынужденные частные платежи россиян за платные медицинские услуги (ВОЗ, 2013).

Почему же «конкурентная рисковая» модель ОМС, доказавшая свою эффективность в ряде стран, не только не смогла состояться в России, но и, напротив, в условиях роста расходов на здравоохранение привела к падению доступности медицинской помощи населению и росту социальной напряженности?

К началу реформ здравоохранения уже несколько поколений людей пользовались хоть и страдающей системными проблемами, но передовой для своего времени советской системой здравоохранения, впервые в мире обеспечившей общедоступность медицинской помощи всему населению. В этих условиях советские люди старались не замечать ведомственных клиник для номенклатуры. В отличие от развитых стран, начинавших создание «конкурентной рисковой» модели ОМС с медицинской помощи, доступной только богатым, в России использование этой модели связано с появлением стартового глубокого неравенства в доступе к медицинской помощи (которое должно было постепенно нивелироваться по мере развития экономики и рынков).

При этом, если не рассматривать мегаполисы и некоторые наиболее крупные города, в России нет ни одного из объективных условий, необходимых для эффективности «конкурентной рисковой» модели ОМС. Огромная, крайне неравномерно заселенная территория, низкая плотность населения и слабо развитая сеть городов, объединенных малоэффективной транспортной системой. Среднее расстояние между городами в европейской части страны – 30–50 км, в азиатской – 300–500 км, при этом из 1108 городов лишь 95 имеют население 200 000 человек и более. Недиверсифицированная экономика и нестабильный рынок труда с преимущественно неофициальной и неполной занятостью населения, даже у работающих в целом низкая платежеспособность. Низкий уровень политической культуры и незрелость общественных институтов, очевидная неспособность различных групп населения договариваться друг с другом и близость к государству как ключевой фактор конкуренции. Рынок медицинских услуг России (крайне незрелый «рынок продавца») имеет место лишь в мегаполисах и крупных городах. На остальной территории населению, как правило, доступно одно или несколько безальтернативных ЛПУ, построенных еще в СССР, и ожидать частных инвестиций в медицинскую инфраструктуру и появления конкуренции между ЛПУ там не следует. В России не только сохранилась, но и получила серьезное развитие доставшаяся в наследство от СССР ведомственная и «госкорпоративная» медицина, обслуживающая значительную часть населения (точный размер прямых и косвенных расходов государства на содержание которой неизвестен), что раскалывает нацию, служит хроническим очагом социальной напряженности и лишает элиту страны личного интереса в улучшении ситуации в здравоохранении.

Российский страховой рынок неразвит и ему не хватает капитала. По данным «Эксперт РА», в 2013 г. комбинированный коэффициент убыточности-нетто превысил 100% у 10 компаний из 20 лидеров по сборам – эти страховщики отнесены Банком России к системно значимым (годом ранее таких убыточных компаний было семь). Неспособность российских страховщиков управлять рисками касается и работающего уже много лет прототипа «конкурентного рискового» ОМС – рынка ДМС: убыточность портфеля ДМС у большинства компаний превышает 100%, и это при гораздо более благоприятных по сравнению с ОМС условиях. Кроме того, страховой рынок России очень мал – его размер примерно в 1,5 раза меньше бюджета системы ОМС, что в случае перехода на рисковое ОМС опять же требует эквивалентного увеличения капитала, привлечь который рыночными методами невозможно.

Уровень проникновения страховых услуг даже крупнейших федеральных страховщиков России в основном ограничен крупными и средними (где проникновение гораздо ниже) городами; рыночные инвестиции в страховую инфраструктуру малых городов и сельской местности невозможны. По причине нехватки капитала и ресурсов для развития региональной сети страховой рынок монополизирован. По данным ФОМС, в 2013 г. 40% населения были застрахованы по ОМС в трех компаниях – МАКС-М», «Росно-МС» и группе «Росгосстрах».

К сожалению, безрисковое посредничество, проверка правильности оформления счетов и выборочная экспертиза медицинской помощи – это действительно то немногое, что может система ОМС поручить современному страховому рынку России без риска системного провала.

Каким образом система ОМС из года в год чинит свой «тришкин кафтан» и бодро рапортует о сбалансированности своего бюджета и обязательств по оплате медицинской помощи? С одной стороны, она сняла с себя обязанности по дорогостоящей организации медицинской помощи застрахованным: пусть пациенты и их родственники сами ищут «на рынке» нужного врача или ЛПУ и сами с ними договариваются. С другой стороны, главная палочка-выручалочка системы ОМС – тарифы для оплаты медицинских услуг, которые были и остаются экономически необоснованными. Большинство ЛПУ государственной формы собственности зачастую безальтернативны для населения и крайне различны по своей оснащенности – кто-то уже в XXI в., кто-то еще в 1991 г. В этих условиях, чтобы обеспечить адекватное финансирование ЛПУ и сохранить доступность медицинской помощи населению, необходимо учитывать реальную себестоимость медицинских услуг конкретного ЛПУ (например, себестоимость обращений и койко-дней по профилям помощи).

Однако за четверть века реформ, ведущихся под флагом экономической эффективности, в России так и не появилась единая национальная система распределения затрат на оказание медицинских услуг. Поэтому сейчас в каждом ЛПУ свой внутренний приказ об учетной политике и три разные себестоимости медицинских услуг (налоговая, кассовая, фактическая), ни одна из которых не соответствует реальной. Соответственно, расчеты тарифов ОМС опираются не на реальную себестоимость медицинских услуг, а на фактические выплаты в ЛПУ за прошлые годы (как будто они в прошлом были экономически обоснованы) с оглядкой и поправкой на административный вес конкретного ЛПУ, что ведет к целому ряду негативных последствий:

1. Тарифы ОМС на одну и ту же медицинскую услуг могут различаться в десятки раз, и это никого не беспокоит. Созданы идеальные условия для коррупции, необоснованных доходов и/или неэффективных расходов ЛПУ с высоким административным весом (закупки ненужного медоборудования и товарно-материальных запасов, космические зарплаты администрации и проч.);

2. Хищническая эксплуатация медработников (несоответствие их оплаты труда растущей нагрузке), приводящая к их массовому бегству из профессии;

3. Невозможность честного и долгосрочного частно-государственного партнерства в здравоохранении;

4. Падение финансовой и территориальной доступности медицинской помощи. Если тарифы ОМС на медуслуги не покрывают расходы на их оказание, ЛПУ, чтобы выжить, вынуждено заниматься приписками и навязывать платные услуги. Поскольку платежеспособность населения в целом низка, а переход на подушевое финансирование ограничивает возможности приписок, то неадекватность тарифов ОМС приводит сначала к сокращению узких специалистов и доступных населению видов помощи, а затем и к закрытию ЛПУ с низким административным весом (обычно в форме слияния) по причине «нерентабельности» – а на самом деле из-за экономической необоснованности тарифов на его услуги. В свою очередь, населению предлагается пользоваться удаленными ЛПУ, а для кого это невозможно – переходить на самолечение и на платные услуги.

Очень важно, что населению в России в отличие от тех самых развитых стран с эффективной «конкурентной рисковой» моделью не компенсируются эти вынужденные затраты, что делает падение доступности помощи очень выгодным для системы ОМС. Удивительное совпадение: сейчас в России за доступность медицинской помощи населению (главный показатель общественного здравоохранения) никто напрямую не отвечает. Так, в ФЗ № 326 от 29.11.2010 на систему ОМС возлагается задача лишь «создавать условия» для доступности медицинской помощи; в утвержденном в 2012 г. «Положении о Министерстве здравоохранения РФ» об этом показателе вообще нет ни слова.

Ограниченность ресурсов, зачаточное состояние рынков страховых и медицинских услуг и недостаточный уровень территориального, демографического, экономического и политического развития России обусловливают невозможность эффективного использования «конкурентной рисковой» модели в России. Представляется, что в условиях России только централизация финансирования системы ОМС, консолидация ее рисков и исключение из нее не создающих добавленной стоимости квазистраховых посредников, превращение ФОМС в единственного страховщика, действительно способного гарантировать выполнение медицинских обязательств государства, – так называемая модель «единого плательщика», многие принципы которой были заимствованы из опыта СССР, – может обеспечить адекватное финансирование общедоступной медицинской помощи населению. Данную модель используют многие развитые страны с передовыми системами здравоохранения (Великобритания, Финляндия, Швеция, Норвегия, Канада, Австралия, Новая Зеландия, Дания, Италия, Португалия, Ирландия, Испания), многие из которых имеют схожие с Россией показатели территориального развития: большая и/или неравномерно заселенная территория, низкая плотность населения, неразвитая сеть городов.

Модель «единого плательщика» предусматривает не страховой механизм, а «бюджетирование, ориентированное на результат» медицинской инфраструктуры преимущественно общественных форм собственности. Источником финансирования этой модели служат не страховые взносы, а налоги, что позволяет лучше обеспечить ее стабильность в случаях кризисов и роста безработицы. Ее приоритетом является не обеспечение «рентабельности» конкурирующих друг с другом ЛПУ, а их сотрудничество и интеграция (структурная, функциональная, организационная) в рамках единой национальной системы здравоохранения с целью обеспечения доступности, своевременности, этапности и преемственности медицинской помощи каждому жителю страны независимо от его уровня доходов и места проживания. При этом сетевой принцип обслуживания населения по всей территории страны позволяет модели «единого плательщика» компенсировать недостаточную загрузку ЛПУ слабозаселенных территорий более высокой загрузкой ЛПУ более развитых регионов, избавившись от большого числа непроизводительных издержек, свойственных «конкурентной рисковой» модели ОМС.

Для нашей страны важно и то, что результаты независимых исследований, проведенных в разные годы как в России, так и за рубежом, позволяют считать доказанным тот факт, что модель «единого плательщика» обходится значительно дешевле страховой, позволяя при этом добиваться достоверно более высоких показателей здоровья населения (См. OECD Health Data 2000: A Comparative Analysis of 29 Countries. Paris: Organisation for Economic Co-operation and Development; Zee J., Kroneman M. Bismarck or Beveridge: A Beauty Contest Between Dinosaurs, BMC Health Services Research, 2007, 7:94; Рагозин А. В., Кравченко Н. А., Розанов В. Б. Сравнение национальных систем здравоохранения стран, использующих «страховую» и «бюджетную» модели финансирования. Здравоохранение, 2012, № 12, стр. 30–40). Поэтому модель «единого плательщика» позволяет добиваться высокой эффективности здравоохранения даже небогатым странам. Например, сопоставимая с Россией по населению и экономике Мексика в 2014 г. заняла 12-е место в мировом рейтинге эффективности здравоохранения агентства Bloomberg при общих расходах на здравоохранение в 6,2% ВВП. Россия с общими расходами на здравоохранение в 6,3% ВВП (который примерно на 20% больше мексиканского) смогла занять только 51-е место в этом рейтинге.

Автор – независимый эксперт

источник : www.vedomosti.ru